7 preguntas clave sobre la reestructuración y financiamiento de la deuda externa venezolana

El anuncio de reestructuración y refinanciamiento de la deuda externa venezolana realizado por el presidente Nicolás Maduro el 2 de noviembre de 2017 ha generado numerosas interrogantes. Aquí respondemos algunas de las más relevantes para entender un tema clave en la actualidad nacional.

El anuncio de reestructuración y refinanciamiento de la deuda externa venezolana realizado por el presidente Nicolás Maduro el 2 de noviembre de 2017 ha generado numerosas interrogantes. Aquí respondemos algunas de las más relevantes para entender un tema clave en la actualidad nacional.

1. ¿Cuál es el contexto en el que se realiza el anuncio?

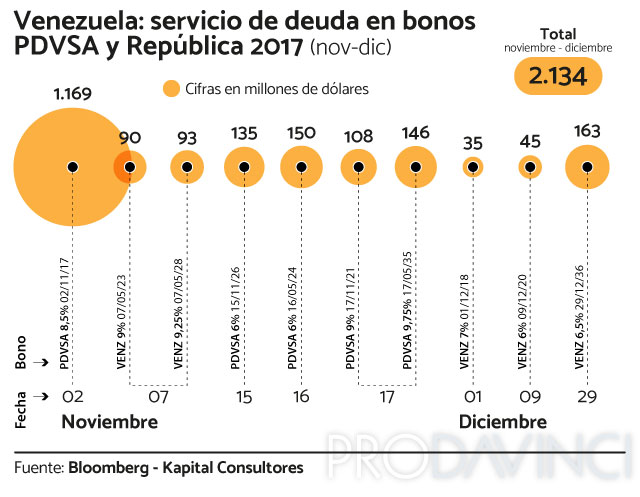

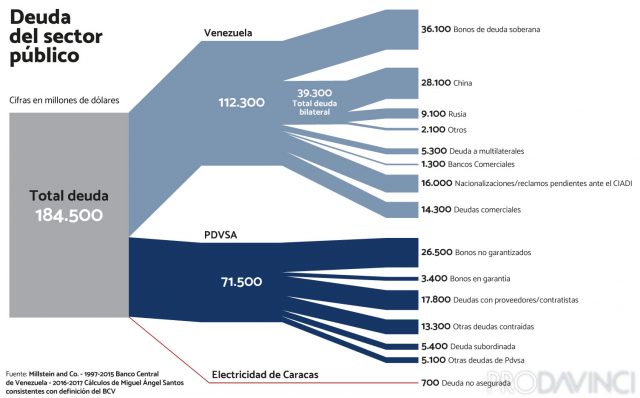

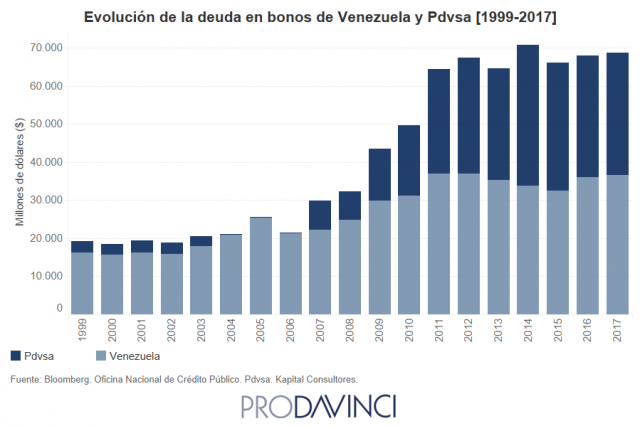

Venezuela tiene una deuda externa en bonos de 68 mil millones de dólares emitidos por la República y PDVSA. Para noviembre y diciembre de este año, los compromisos con estos bonos ascienden a 2.134 millones de dólares y a 8.019 millones durante el 2018. La deuda externa está compuesta por compromisos distintos a los bonos. Estimaciones consistentes con la metodología del Banco Central de Venezuela ubican el monto total de la deuda en más de 175 mil millones de dólares. La caída de los ingresos, consecuencia de la baja de los precios y de la producción, ha disminuido la capacidad de generar divisas de Venezuela. Para el año 2016, ya la deuda representaba una proporción mayor a sus exportaciones: 437,16%. Venezuela ha pagado sus compromisos pero ha disminuido las importaciones a niveles inéditos. La variable de ajuste durante los últimos años ha sido las importaciones, afectando el abastecimiento y la posibilidades de producción de la industria venezolana. Para muchos economistas, el peso de la deuda era, desde hace algunos años, insostenible, y la situación exigía un proceso de refinanciamiento y/o reestructuración ordenada.

2. ¿Cuál es la diferencia entre refinanciamiento y reestructuración de la deuda?

El refinanciamiento consiste en la emisión de nuevos instrumentos de deuda para pagar obligaciones previas. En esencia, se reemplaza una vieja deuda con una nueva deuda con nuevos términos de interés y plazo, principalmente.

La reestructuración consiste en modificar los términos de contratos ya existentes, luego de una negociación entre el deudor y sus acreedores. Estos cambios podrían involucrar una extensión de los plazos para efectuar los pagos, reducción de las tasas de interés, o la disminución del valor nominal de los instrumentos al momento de pago. Por ejemplo, en 2015 Ucrania reestructuró su deuda, reduciendo en 20% el monto y extendiendo los pagos en 4 años.

Usualmente, los procesos de reestructuración de deuda vienen acompañados con programas de ajustes y de reformas económicas que atienden y corrigen los desequilibrios económicos que la hacen insostenible bajo las circunstancias actuales. En el marco de un proceso de reestructuración y reforma, los países se apoyan en organismos multilaterales que aumenten la credibilidad en las reformas y ayuden en la negociación con los acreedores, con el objetivo de disminuir el monto de la deuda (quita o haircut) y de mejorar las condiciones.

3. ¿Se puede decretar un proceso de refinanciamiento y/o reestructuración de la deuda?

Para refinanciar la deuda en bonos debe adquirirse nueva deuda, lo que implica acceder a los mercados internacionales. Un país puede decidir ir a los mercados internacionales pero deberá ofrecer condiciones suficientemente atractivas en proporción al riesgo que presenta para obtener el financiamiento necesario a fin de cumplir su objetivo. No existe manera de obligar a que te financien.

La reestructuración de la deuda en bonos implica negociar con los acreedores (tenedores de bonos). En consecuencia, la reestructuración debe ser consensuada y tampoco puede ser decretada. Otra cosa es que un país incumpla sus compromisos y luego trate de renegociar los términos de la deuda. En ese caso, sería una reestructuración luego de un episodio de default y los acreedores pueden acudir a instancias legales internacionales a exigir el pago o compensación de la deuda.

En definitiva, cuando un país se refinancia, emite nueva deuda para reemplazar la anterior. Mientras que en un proceso de restructuración se cambian los términos de una deuda ya existente.

4. ¿Cuáles son las consecuencias de un default?

En casos de incumplimiento de pagos, los acreedores pueden acudir a instancias judiciales internacionales con el fin de exigir pago o compensación. En el caso particular de la deuda de PDVSA, existe la preocupación de que tales instancias judiciales puedan afectar la propiedad de los activos internacionales, las cuentas por cobrar y los embarques petroleros. Como se explicó aquí en Prodavinci, los procesos de default normalmente tienen impacto en el desempeño económico de los países en términos de su crecimiento y funcionamiento.

5. ¿Las sanciones impuestas por los Estados Unidos

impiden la reestructuración o refinanciamiento de la deuda?

El 25 de agosto de 2017, Estados Unidos impuso sanciones al gobierno venezolano, estipulando la prohibición de la compra y transacciones de nuevos instrumentos de deuda soberana venezolana y de PDVSA en el mercado estadounidense. En esencia, se prohíbe a personas de los EE.UU. financiar al gobierno venezolano. Excepciones a estas sanciones incluyen operaciones involucradas en comercio internacional, importación y exportación de petróleo, transacciones que involucren solamente a CITGO, transacciones de deuda venezolana ya existente, y financiamiento de asistencia humanitaria.

Analistas han advertido que estas sanciones dificultan el proceso de modificar el perfil de deuda venezolana debido a que prohíbe a una cantidad importante de actores en el mercado financiero internacional participar en un proceso de refinanciamiento de deuda y pone trabas en la reestructuración de instrumentos.

6. ¿Hay alguna restricción legal al proceso

de reestructuración o refinanciamiento de la deuda?

Como explicó José Ignacio Hernández en Prodavinci, el gobierno puede reestructurar o refinanciar la deuda sin autorización de la Asamblea Nacional, siempre y cuando (i) ello no implique emitir deuda por encima del límite fijado por Ley de la Asamblea, (ii) los contratos suscritos a tales efectos no sean “contratos de interés público”, y (iii) la reestructuración o la renegociación no empeore la condición de la deuda.

Hernández recuerda que no hay ninguna ley que haya fijado el límite de endeudamiento para el 2017, pues como se recordará, ese límite fue establecido por el gobierno con el aval de la Sala Constitucional, y no por la Asamblea Nacional. La ausencia de límite podría apoyar la interpretación de que toda operación de refinanciamiento que implique emitir nueva deuda, deberá contar con la autorización de la Asamblea Nacional.

7. ¿Cuáles son los próximos compromisos de la deuda en bonos de PDVSA?

A continuación podemos ver el cronograma de pagos de los bonos de la República y de PDVSA durante los meses de noviembre y diciembre: